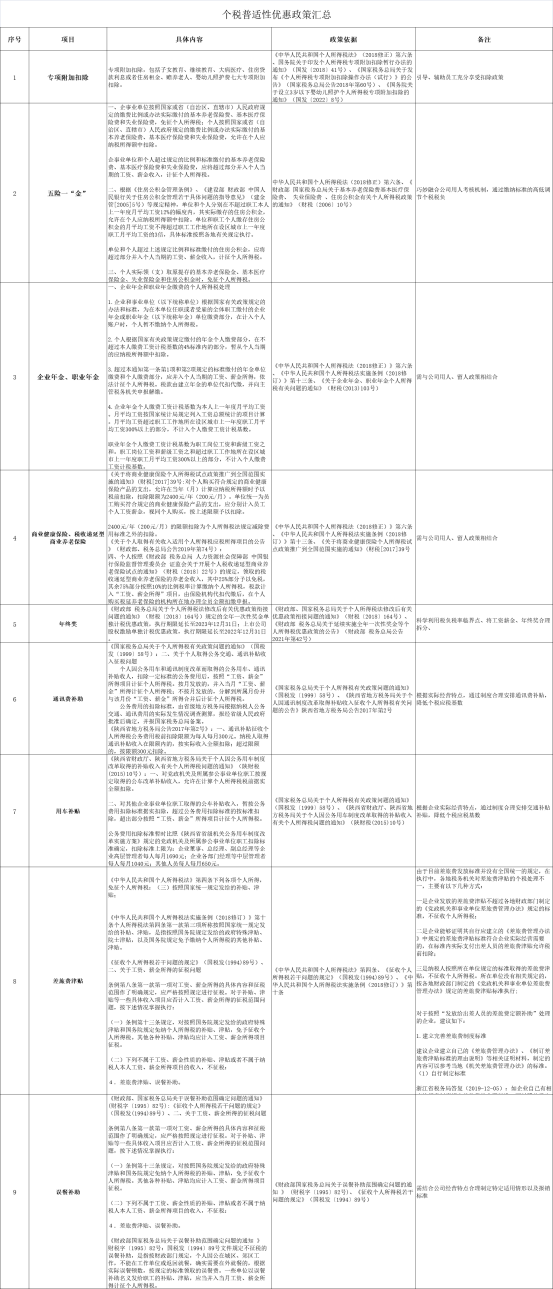

公司帮员工合理规划个税普适性优惠政策

积分落户 主页 > 人事代理 > 薪资代发 > 阅读人数:次 时间:2022-08-16 11:10

实务中,公司帮员工合理规划个税的普适性优惠政策有哪些?笔者以陕西为例,将相关普适性优惠政策总结概括如下,希望对那些看到市场机会和风险并且正在谋求财税合规建设正在计划给员工正常申报缴纳个税的企业有所帮助!

一、专项附加扣除

具体内容:专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、婴幼儿照护费七大专项附加扣除。

政策依据:《中华人民共和国个人所得税法》(2018修正)第六条、《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)、《国家税务总局关于发布《个人所得税专项附加扣除操作办法(试行)》的公告》(国家税务总局公告2018年第60号)、《国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》(国发〔2022〕8号)

注意事项:引导、辅助员工充分享受扣除政策

二、五险一“金”

具体内容:一、企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。二、根据《住房公积金管理条例》、《建设部 财政部 中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管[2005]5号)等规定精神,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。三、个人实际领(支)取原提存的基本养老保险金、基本医疗保险金、失业保险金和住房公积金时,免征个人所得税。

政策依据:中华人民共和国个人所得税法(2018修正)第六条、《财政部 国家税务总局关于基本养老保险费基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》(财税〔2006〕10号)

注意事项:巧妙融合公司用人考核机制,通过缴纳标准的高低调节个税税负

三、企业年金、职业年金

具体内容:一、企业年金和职业年金缴费的个人所得税处理:1.企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。2.个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。3.超过本通知第一条第1项和第2项规定的标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税。税款由建立年金的单位代扣代缴,并向主管税务机关申报解缴。4.企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资按国家统计局规定列入工资总额统计的项目计算。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

政策依据:《中华人民共和国个人所得税法(2018修正)》第六条、《中华人民共和国个人所得税法实施条例(2018修订)》第十三条、《关于企业年金、职业年金个人所得税有关问题的通知》(财税[2013]103号)

注意事项:需与公司用人、留人政策相结合

四、商业健康保险、税收递延型商业养老保险

具体内容:1、《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税[2017]39号):对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。2400元/年(200元/月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号):2、个人按照《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会 证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

政策参考:《中华人民共和国个人所得税法(2018修正)》第六条、《中华人民共和国个人所得税法实施条例(2018修订)》第十三条、《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税[2017]39号)

注意事项:需与公司用人、留人政策、用工风险相结合

五、年终奖

具体内容:《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日;上市公司股权激励单独计税优惠政策,执行期限延长至2022年12月31日。

政策依据:《财政部 国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)、《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)

注意事项:科学利用税负税率临界点、将工资薪金、年终奖合理拆分,享受最低税负率缴纳个税。

六、通讯费补助

具体内容:1、《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号):二、关于个人取得公务交通、通讯补贴收入征税问题:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。按月发放的,并入当月“工资、薪金”所得计征个人所得税;不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民政府批准后确定,并报国家税务总局备案。2、《陕西省地方税务局公告2017年第2号》:一、通讯补贴征收个人所得税公务费用税前扣除限额为每人每月300元。纳税人取得通讯补贴收入在限额内的,按实际收入全额扣除;超过限额的,按限额300元扣除。

政策依据:《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)、《陕西省地方税务局关于个人因通讯制度改革取得补贴收入征收个人所得税有关问题的公告》(陕西省地方税务局公告2017年第2号)

注意事项:根据实际经营特点,通过制度合理安排通讯费补贴,降低个税应税基数

七、用车补贴

具体内容:《陕西省财政厅 陕西省地方税务局关于个人因公务用车制度改革取得的补贴收入有关个人所得税问题的通知》(陕财税[2015]10号):一、对党政机关及所属参公事业单位职工按规定取得的公车改革补贴收入,允许在计算个人所得税税前据实全额扣除。二、对其他企业事业单位职工取得的公车补贴收入,暂按公务费用扣除标准据实扣除,超过公务费用扣除标准的按标准扣除,超出部分按照“工资、薪金”所得项目计征个人所得税。公务费用扣除标准暂时比照《陕西省省级机关公务用车制度改革实施方案》规定的党政机关及所属参公事业单位职工扣除标准确定,扣除标准上限为:企业董事、总经理、副总经理等企业高层管理者每人每月1690元;企业各部门经理等中层管理者每人每月1040元;其他人员每人每月650元。

政策依据:《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)、《陕西省财政厅 陕西省地方税务局关于个人因公务用车制度改革取得的补贴收入有关个人所得税问题的通知》(陕财税[2015]10号)

注意事项:根据企业实际经营特点,通过制度合理安排交通补贴补贴,降低个税应税基数

八、差旅费津贴

具体内容:1、《中华人民共和国个人所得税法》第四条下列各项个人所得,免征个人所得税:(三)按照国家统一规定发给的补贴、津贴;《中华人民共和国个人所得税法实施条例》(2018修订)第十条个人所得税法第四条第一款第三项所称按照国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴,以及国务院规定免予缴纳个人所得税的其他补贴、津贴。2、《征收个人所得税若干问题的规定》(国税发[1994]89号)、二、关于工资、薪金所得的征税问题3、个税暂行条例第八条第一款第一项对工资、薪金所得的具体内容和征税范围作了明确规定,应严格按照规定进行征税。对于补贴、津贴等一些具体收入项目应否计入工资、薪金所得的征税范围问题,按下述情况掌握执行:(一)条例第十三条规定,对按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴,免予征收个人所得税。其他各种补贴、津贴均应计入工资、薪金所得项目征税。(二)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:

政策依据:《中华人民共和国个人所得税法》第四条、《征收个人所得税若干问题的规定》(国税发[1994]89号)、《中华人民共和国个人所得税法实施条例(2018修订)》第十条

注意事项:由于目前差旅费发放标准并没有全国统一的规定,在执行中,各地税务机关对差旅费津贴的个税处理不一,主要有以下几种方式:一是企业发放的差旅费津贴不超过各地财政部门制定的《党政机关和事业单位差旅费管理办法》规定的标准,不征收个人所得税;二是企业能够证明其自行应建立的《差旅费管理办法》中规定的差旅费津贴标准符合企业实际经营需要的,在标准内实际支付出差人员的差旅费津贴允许税前扣除;三是纳税人按照所在单位规定的标准取得的差旅费津贴,不征收个人所得税。所在单位没有相关规定的,按各地财政部门制定的《党政机关和事业单位差旅费管理办法》规定的差旅费津贴标准执行;

对于按照“发放给出差人员的差旅费定额补助”处理的企业,建议如下:

1.建立完善差旅费制度标准

建议企业建立自己的《差旅费管理办法》、《制订差旅费津贴标准的理由说明》等相关证明材料,制定的内容可以参考当地《机关差旅费管理办法》的标准。

(1)自行制定标准

陕西省税务局答复:如企业自己有相应的规章制度规定差旅费的合理标准,可以照此确定。

(2)参照行政机关执行

同样来自于浙江省税务局上述答复:如没有规章制度,可参照行政机关的标准。

九、误餐补助

具体内容:《财政部 国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号):《征收个人所得税若干问题的规定》(国税发[1994]89号)、二、关于工资、薪金所得的征税问题条例第八条第一款第一项对工资、薪金所得的具体内容和征税范围作了明确规定,应严格按照规定进行征税。对于补贴、津贴等一些具体收入项目应否计入工资、薪金所得的征税范围问题,按下述情况掌握执行:(一)条例第十三条规定,对按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴,免予征收个人所得税。其他各种补贴、津贴均应计入工资、薪金所得项目征税。(二)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:4.差旅费津贴、误餐补助:《财政部国家税务总局关于误餐补助范围确定问题的通知》财税字〔1995〕82号:国税发〔1994〕89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

政策依据:《财政部国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)、《征收个人所得税若干问题的规定》(国税发〔1994〕89号)

注意事项:需结合公司经营特点合理制定特定适用情形以及报销标准

十、安家费、退职费、退休工资、离休工资、离休生活补助

具体内容:《中华人民共和国个人所得税法》第四条下列各项个人所得,免征个人所得税:(四)福利费、抚恤金、救济金;(七)按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;

政策依据:《个人所得税法》第四条第七项、《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》(国税函〔2008〕723号)

注意事项:视公司经营情况而定

十一、福利费-职工生活补助费

具体内容:《中华人民共和国个人所得税法实施条例》规定,《中华人民共和国个人所得税法》中所指免征个税的福利费,具体指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助费。《国家税务总局关于生活补助费范围确定问题的通知》国税发〔1998〕155号:一、上述所称生活补助费,是指由于某些特定事件或原因而给纳税人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。二、下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:(一)从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;(二)从福利费和工会经费中支付给单位职工的人人有份的补贴、补助;(三)单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

政策依据:《个人所得税法实施条例》第十四条规定、《国家税务总局关于生活补助费范围确定问题的通知》国税发〔1998〕155号

注意事项:仅适用特定情形下生活困难补助性质

十二、劳动保护费

具体内容:国家税务总局只是在2010年04月14日以回答纳税人提问形式作出了解答:个人因工作需要,从单位取得并实际属于工作条件的劳动保护用品,不属于个人所得,不征收个人所得税。

政策依据:国家税务总局只是在2010年04月14日以回答纳税人提问形式作出了解答

注意事项:温补贴、防暑降温费、取暖费并非劳动保护费性质,应与当月工资薪金合并缴纳个人所得税。劳动保护支出需要满足以下条件,一是必须是确因工作需要,如果企业所发生的所谓的支出,并非出于工作的需要,那么其支出就不得予以扣除;二是为其雇员配备或提供,而不是给其他与其没有任何劳动关系的人配备或提供;三是限于工作服、手套、安全保护用品、防暑降温品等,如高温冶炼企业职工、道路施工企业的防暑降温品,采煤工人的手套、头盔等用品。